売上高1000万円以下の個人事業主は消費税が免税ですが、クライアントに消費税は請求しないという事でしょうか?

個人事業主になって請求書をはじめて作成するときに、悩んでしまうのが消費税ではないでしょうか。

すべての個人事業主の方は、年間の売上が1000万を超えるまでの間、消費税の支払が免除されています。

事業を始めたばかりの個人事業主の方にとって、確定申告の時に所得税だけではなく消費税の申告書も作成しなければいけないのは大変ですので、事務負担軽減の目的で消費税の申告は免除されています。

でも普通に考えると、消費税を払わないのなら請求書をする時に消費税は請求しないのではと感じませんか?

この点について、国税庁(税務署)は「免税事業者が請求書等に「消費税額」等を表示して別途消費税相当額を受け取るといったことは、消費税の仕組み上、予定されていません」と記載しています。

すなわち、税務署的には免税事業者は消費税を請求しないでねと言っているように聞こえます。

しかし実際のところ、世の中の個人事業主がどうしているのかというと、、、

「がっちり消費税も含めて請求しています」。

なんで消費税を支払わない人が消費税をもらっているのでしょうか?

その答えは、請求書を作成するときにあなたが消費税を払っているのか払っていないのか、記載する必要がないからなのです。

**********

例えば100万円の請求書を作成するときに、消費税10%を含めて110万円を請求したとします。

そしてクライアント側の経理では、100万円を外注費、10万円は消費税として処理します。

110万円の入金を受けたあなたは、実際は100万円が仕事の対価で、10万円は消費税ですが、消費税の納税が免除されていますので結果的に10万円収入が増えることになります。

さて、一見あなたが10万円得しているように見えますが、誰が損をしているかわかりますか?

**********

それでは、もう少し詳しく解説していきたいと思います。

2023年には消費税の請求方式が変更されることが予定されていますので、いままで消費税の支払いを免除されていた個人事業主の方でも今後は消費税を納める必要があるかもしれません。

この記事を読んで、税理士に詳しく聞いた方がいいかもと思った方はお気軽にお問い合わせください。

目次

個人事業主の消費税申告は、年間の売上が1000万円を超えてから

消費税ではその課税期間に係る基準期間(※)における課税売上高が1,000万円以下の事業者は、納税の義務が免除されます。

注意

平成25年1月1日以後に開始する年については、その課税期間の基準期間における課税売上高が1,000万円以下であっても特定期間(※)における課税売上高が1,000万円を超えた場合、その課税期間から課税事業者となります。なお、特定期間における1,000万円の判定は、課税売上高に代えて、給与等支払額の合計額により判定することもできます。

※基準期間とは前々年度をいいます。(2019年に消費税を申告するかは2017年の売上で判定する)

※特定期間とは、個人事業者の場合は、その年の前年の1月1日から6月30日までの期間をいいます。

年間売上が消費税を含めて1000万円以下であれば消費税を払う必要はないですよという制度です。

個人事業を始めたばかりの方の場合、2年前の売上は当然ゼロですので、消費税の納税は免除されます。

ここでの売上というのは、個人事業を始める前にアフィリエイトやせどりで雑所得があった場合にはその金額を含めますが、前職の給料などについては含めません。

消費税を免除されている個人事業主でも、後述するように消費税の還付請求ができるような事業者の場合には、「消費税課税事業者選択届出書」という書類を提出することで、消費税の申告をできるようになります。

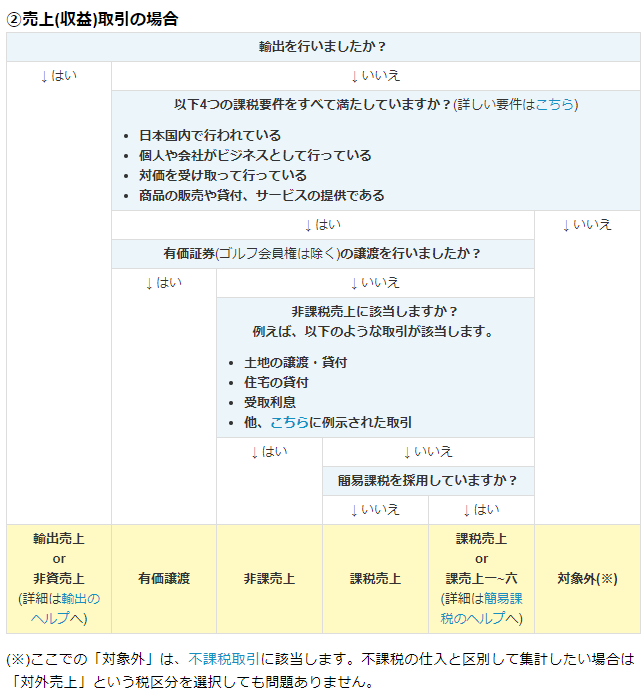

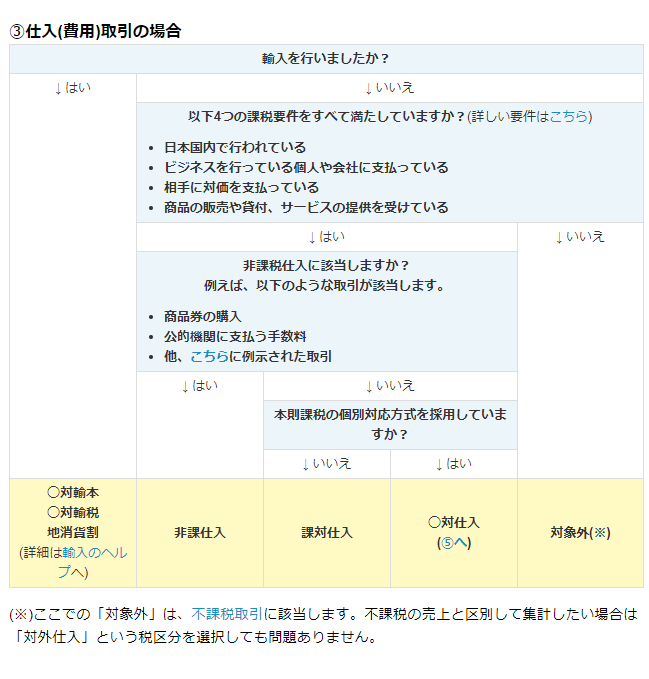

消費税の計算方法。課税売上と課税仕入の考え方と分類

消費税の計算方法は、もらった消費税から支払った消費税を差し引いて計算します。

消費税の計算方法

課税売上(請求の際にもらった消費税)ー課税仕入(材料の購入や外注さんに支払うときに支払った消費税)

従業員の給料を支払う場合は消費税がかかりませんが、外注費を支払う場合は消費税がかかるなど注意すべきポイントも多少あります。

freeeのサイトにわかりやすいフローチャートがありますので参照します。

このように会計ソフトを利用して、年間の売上、仕入、経費、もらった消費税、支払った消費税を区分していくことで消費税の申告書を作成することが可能です。

これまでのやり方が変わる?2023年から制度改正されるインボイス方式ってなに?

先ほどあなたが免税事業者の場合の請求方法と、その処理について例示しました。

もういちどこの事例を考えてみましょう。

**********

①100万円の請求書を作成するときに、消費税10%を含めて110万円を請求した。

②クライアント側の経理は、100万円を外注費、10万円は消費税として処理した。

③110万円の入金を受けたあなたは、実際は110万円を収入として、消費税は納税しなかった。

④誰かが損をして悔しがっていますがそれは誰でしょうか?

**********

この問題の回答ですが、わかりましたでしょうか。

あなたのクライアントは消費税を申告するときにあなたに支払った10万円の消費税を差し引いて申告しましたが、あなたはもらった消費税を支払いませんでしたので、税務署は10万円の税金を徴収できなかったことになります。

つまり、税金を回収できなくて悔しがっているのは税務署ということですね。

このような問題が起きないように請求書の記載要件を変更してしまいました。

簡単ですがそれがインボイス請求書と呼ばれている改正になります。

つまり

①消費税を納税していない個人事業主は消費税を請求してはいけません。

②請求書で消費税を請求するのであれば、消費税を納税を免除することはできません。

③もし消費税を支払わない個人事業主が、クライアントに消費税を請求した場合は罰金を課します。

というような制度です。

この制度改定は2023年10月より予定されています。

制度改定がおこなわれると、売上高1000万円以下の個人事業主で消費税を支払わない事業者はこれまで通りクライアントに消費税を請求する事ができなくなります。

具体的に何が変わるの?(専門的なので飛ばしても大丈夫。)

現行では消費税の仕入税額控除の要件として、「帳簿」と「請求書等」の保存が求められていました。

2023年10月1日からは仕入税額控除の適用を受けるために必要な請求書等の保存方式として適格請求書等保存方式「インボイス制度」が導入され、原則「帳簿」と「適格請求書(インボイス)」の保存が仕入税額控除の要件となります。

請求書を保存しているだけではダメで、適格請求書でないと消費税の仕入税額控除が取れませんよということです。

この「適格請求書」は課税事業者で事前に税務署に届け出た事業主だけが発行できることとなります。

今後はあなたがクライアントに、ご自身が適用している税率や消費税額を記載して請求書、領収書、納品書を発行することになります。

免税事業者が発行する請求書は「非適格請求書」と呼ばれ、非適格請求書については消費税の仕入税額控除を行うことはできません。

適格請求書ではないという事で「非適格請求書」と呼ばれているのですが、なんだか嫌な響きですよね。

実際に制度改定後は、消費税の免税事業者が発行する「非適格請求書」はとても嫌われることになります。

場合によっては、あなたが非適格請求書を発行する免税事業者という理由だけで、取引先から外されてしまうというような事も心配されています。

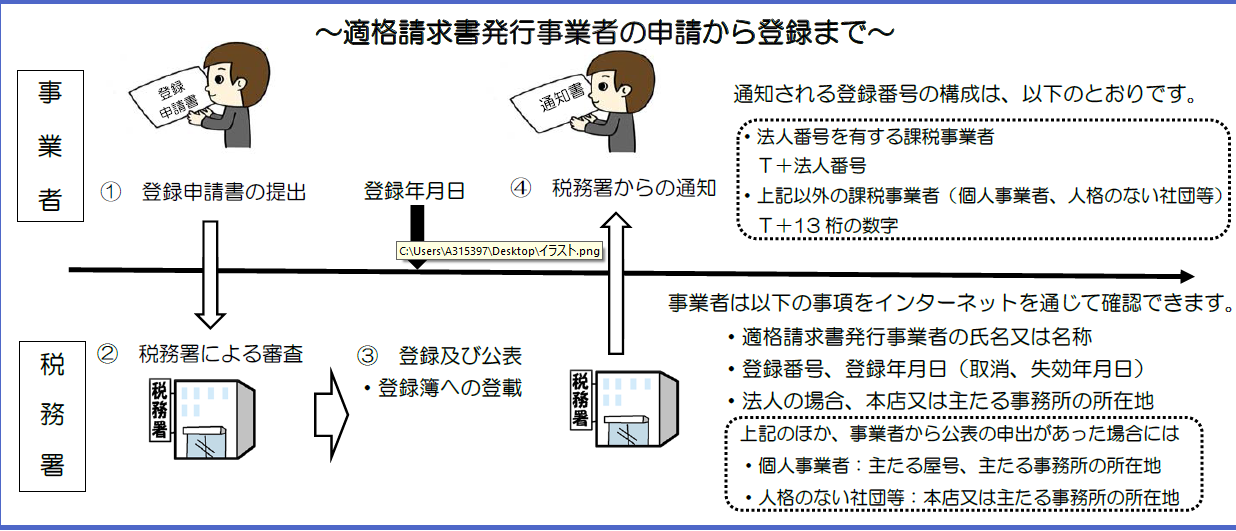

インボイス制度の導入に当たって必要な準備は?

消費税の課税事業者が適格請求書を発行するためには、事前に税務署に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。

課税事業者でなくては登録を受けることができないので、消費税の免税事業者が適格請求書を発行したい場合には「消費税の課税事業者選択届出書」を提出することで、消費税の課税事業者になる必要があります。

登録申請書は税務署で審査され、無事に登録が完了すると事業者に登録番号が通知されます。

なお登録申請書は今のところ2021年10月より提出できることとなります。

~適格請求書発行事業者の申請から登録までのイメージ~

国税庁(平成30年4月)

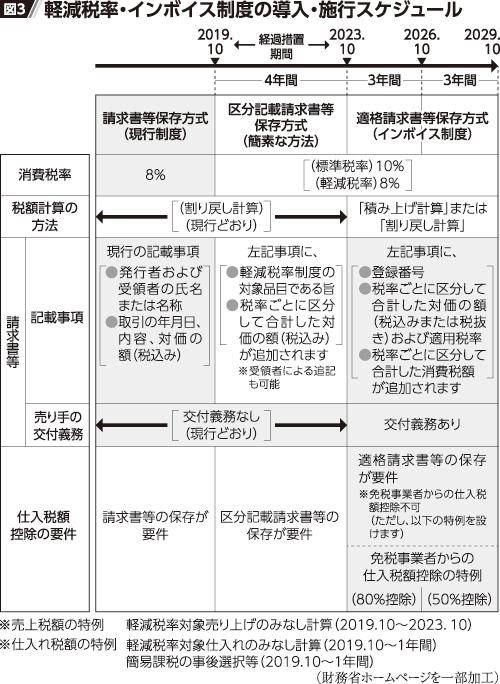

いつから?適格請求書等保存方式への移行スケジュール。

2019年10月に消費税率が改正されたばかりだというのに、4年後の2023年10月には再改正が行われます。

2023年10月の改正が国税庁が考える最終形態だとすれば、それまでの間は経過措置期間とも言えますね。

またインボイス制度が導入されても、当分の間は経過措置がとられます。

免税事業者からの請求書だったとしても、「標準税率と軽減税率の区分記載」など要件を満たしている請求書であれば一部を仕入れ税額控除に計上できます。

その経過措置も段階的には引き下げられる予定ですが、その内容は以下の通りです。

経理担当者からすれば移行期間があることでさらに実務が複雑になってくるような気がします。

請求書はどのように変わる?

それでは、今後請求書の形はどのようになっていくのでしょうか?

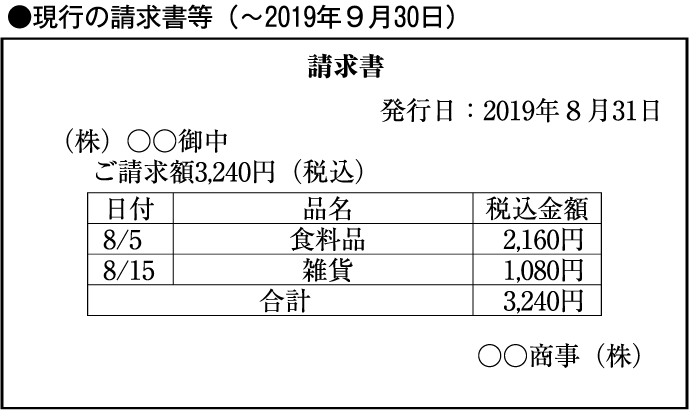

これまでの請求書に記載しなくてはいけないこと

① 書類の作成者の氏名又は名称

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容

④ 課税資産の譲渡等の対価の額(税込価額)

⑤ 書類の交付を受ける事業者の氏名又は名称

消費税10%増税後(2019年10月以降)に請求書に記載しなくてはいけないこと

① 書類の作成者の氏名又は名称

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には,資産の内容及び 軽減対象資産の譲渡等である旨 )

④ 税率ごとに合計した 課税資産の譲渡等の対価の額(税込価額)

⑤ 書類の交付を受ける事業者の氏名又は名称

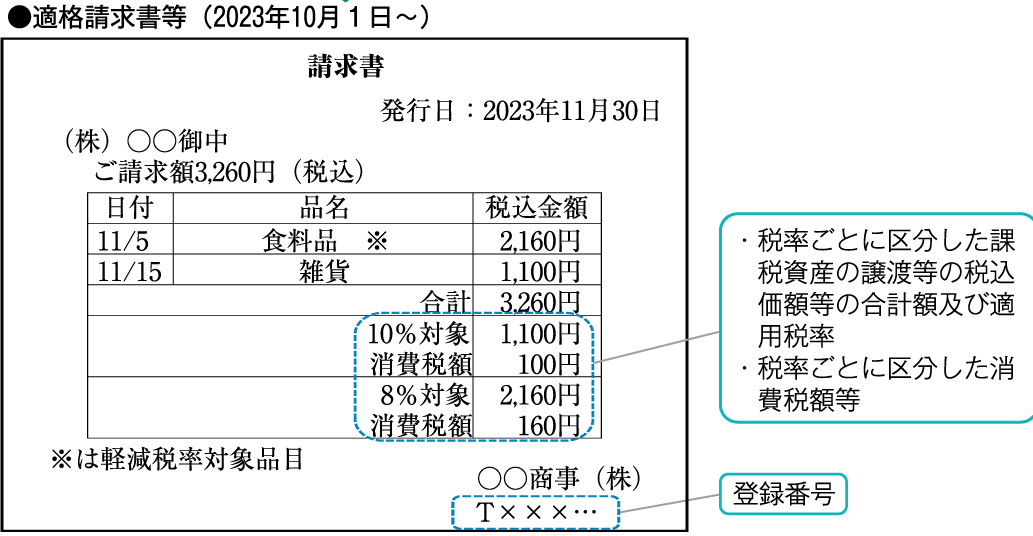

適格請求書方式導入後(2023年10月以降)に請求書に記載しなくてはいけないこと

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には,資産の内容及び軽減対象資産の譲渡等である旨)

④ 税率ごとに区分した課税資産の譲渡等の 税抜価額又は税込価額の合計額及び適用税率 ⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

日々の経理方法を図解します(経理担当者は一読。)

ここでは実際の経理実務を意識して、どのように作業を行っていくかを説明していきたいと思います。マネーフォワードやFreee、弥生会計など標準的な会計ソフトで経理を行っていることを念頭に説明を行っていきます。

①勘定科目の作成。税区分の設定

勘定科目の中の「業務委託費」「外注費」「消耗品」「交際費」「会議費」には、軽減税率8%の税区分と標準税率10%の税区分で2パターンの税区分を作成してください。

「業務委託費」や「外注費」について取引先ごとに補助科目を作っている方の場合は、取引先が「適格請求書発行事業者」か「非適格請求書発行事業者」なのか確認して税率を設定しておくとよいでしょう。

②税率の確認をして伝票作成

社内から集めた請求書や領収書を会計ソフトに入力していく場合には、慣れるまでは消費税の税区分についても意識して確認しましょう。

一つの領収書の中に軽減税率と標準税率が混在している場合には、それぞれを一つの仕訳として計上していくとよいと思います。

一つの領収書を一つの仕訳で処理して行きたい方の場合は、仕訳が2行になりますがそれぞれ税率を確認しながら処理を行っていくとよいでしょう。

③税率ごとの購入価格が記載されていない領収書があった場合

「軽減税率の対象品目に※などの印」「税率ごとの請求金額」の記載がない請求書や領収書を受け取った場合には、お手数ですが経理の担当者の方が計算して追記してください。

「登録番号」の記載がない請求書を受け取った場合には、そのままでは仕入れ税額控除をとることはできませんので、従業員に差し戻して確認しましょう。

請求人が免税事業者で「非適格請求書」であることが確認できた場合は、補助科目(非適格請求書)として処理を行います。

非適格請求書を受けとった場合の税区分の設定方法は、2023年までにリリースされると思われます。

2019年時点では、そのような設定はありませんので暫定的に「対象外仕入」として例示しています。

④従業員の交通費など適格請求書がない場合の処理方法

インボイス制度では,これまでや区分記載請求書等保存方式(2019年10月以降)において認められる「取引額が3万円未満の場合」における「帳簿のみ保存」による仕入税額控除は認められなくなります。

ただし、電車やバスなどの交通費や自動販売機での購入など相手方から適格請求書の発行を求めることが難しい場合、出張旅費などそもそも請求書がない場合には、これまでどおり領収書や請求書がなくても仕入税額控除を計上する事が認められます。

逆に、ヤフオクやメルカリ、Amazonなどで材料や備品を購入した場合、たとえ3万円未満の購入だったとしても仕入税額控除を計上するためには購入者から適格請求書等の発行をしてもらう必要があります。

この点についての議論も進展があれば追記していきたいと思います。

消費税の管理は会計ソフトを利用しないと難しい

個人事業主は日々の入金や支払について経理をしていく必要があります。

軽減税率が適用されたので消費税が8%か10%かという事も区分する必要があります。

インボイス方式が採用されると、仕入先を課税事業者と免税事業者に分けたあと、免税事業者から受け取った請求書が区分記載請求書であるかを確認する必要があります。

消費税が10%か5%かに分けたうえで、その時期によって仕入税額の割合を80%か50%科区分していかなくてはいけません。

こういった日々の帳簿付けは、会計事務所でも大変な労力ですが、経理担当者が日々の業務で行っていくのは大変な労力がかかります。

会計ソフトを導入するのはもちろんですが、簡易課税という消費税の簡便な計算方法も用意されていたりしますので、検討してみましょう。

インボイス方式導入後の注意点

①下請け、職人の場合(土木建設業、個人のフリーランス)

神奈川県には土木建設業の下請け訴されている個人事業主の方や職人も多くこういった方の多くは、経理に詳しくありません。

しかし今回の消費税の制度改定は、このような職人さんにも適格請求書の発行を求めるものですので実務で大変な混乱が生じることが想定されます。

②器具や備品をメルカリなどで購入する場合

カメラマンの方で業務に使用するカメラやビデオの機材をメルカリで購入しましたという方が最近増えてきています。

他にも業務用の工具や部品なども、メルカリで購入することもあるでしょう。

メルカリで販売を行っている人の多くは、ビジネスではなく一般の方が多いのでこれらの方からインボイスの発行を求めるのは無理でしょう。

という事は、メルカリで備品を購入したとしても仕入税額を計上することはできません。

③クラウドワークス、ランサーズで業務を受託しているフリーランスの場合

クラウドワーカーと呼ばれる人たちがいます。

この人たちはクラウドワークスやランサーズで募集されている案件を受託して収入を得ています。

副業としてこれらの案件を受託しているクラウドワーカーの場合、免税事業者に該当し消費税の支払を免除されている場合が多いと思います。

企業がクラウドワーカーに業務を委託する場合に、その人が適格請求書を発行できる課税事業者か免税事業者かというのは、判断の要素となってしまう場合があります。

企業からすると今後免税事業者に仕事を依頼するとデメリットが生じます。中には免税事業者との取引はしないという企業も出てくるかもしれません。

まとめ (本当に制度の改定が行われるの?)

現段階では制度改正がスケジュール通り行われるかわかりません。。

税理士会でも、インボイス制度の導入は実務に大変な混乱が生じるとして、制度の改正を求めています。

建設業協会からも反対の声が上がっていると聞きます。

消費税の増税も延長された過去がありますので、適格請求書等保存方式の導入にあたってもまだ混乱が生じることが予想されます。

あなたが免税事業者である場合は、今後法律の改正を知らないことによって金銭的にもビジネス的にもデメリットを受けてしまう可能性があります。

これまでと同じようにビジネスとしていても認められなくなる可能性があります。

免税事業者でも売上がなくても税理士に相談する必要が出てくるかもしれません。

最新記事 by 片山武蔵【やまと総合会計事務所 クラウド公認会計士・税理士】 (全て見る)

- マネーフォワード給与(MFクラウド給与)で新しく採用した従業員を追加する方法 - 2019年11月2日

- 売上高1000万円以下の個人事業主は消費税が免税ですが、クライアントに消費税は請求しないという事でしょうか? - 2019年10月22日

- 2018年税制改正!配偶者が扶養から外れる上限をわかりやすく解説!! - 2018年5月5日