2018年税制改正!配偶者が扶養から外れる上限をわかりやすく解説!!

2018年度は一般世帯に直結する税制度の改正がありました。

以前は税制度の改正というと、大企業や中小企業に関しての施策が多かったのですが、最近は一般世帯にも直結する改正が多くなっています。

今年の改正は個人では基礎控除や給与所得控除等の見直し、法人では賃上げした場合の法人税の税額控除の改正、事業承継税制の見直しなどが盛り込まれました。

配偶者控除の改正を中心に2018年にどのような改正が行われるか、わかりやすく解説していきたいと思います。

目次

2018年1月:配偶者控除・配偶者特別控除の見直し

<ポイント>

奥様のパート収入が年間150万円までなら、確定申告でご主人の扶養となることが可能に。ただし、ご主人の年収が1200万円を超えてくると、配偶者は扶養になれない。

2018年分の所得税より『配偶者控除』『配偶者特別控除』の規定が改正されました。

◯配偶者控除とは!?

妻の給与収入が一定金額以下である場合には、ご主人の扶養に入ることとなり所得税・住民税が減額できる制度です。

◯配偶者特別控除とは!?

妻の給与収入が一定金額を超えてしまった場合に、ご主人の所得税・住民税が突然増えないように、段階的に増税していく制度です。

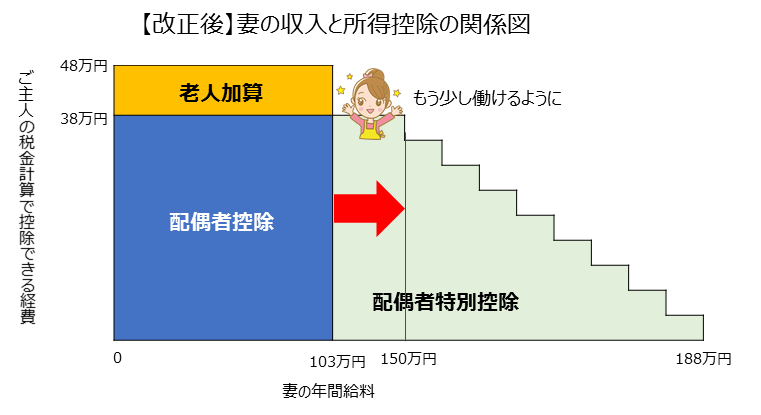

わかりやすく図示するとこんな感じです。

これが改正されます。

具体的には

①ご主人の収入制限ができるので、収入が多すぎる世帯主の場合は、配偶者控除が使えなくなる。

②妻の年間給料の上限があがるので、配偶者が扶養内で働くことのできる給与の上限があがる。

つまり①に該当する高所得者世帯にとっては、奥様の分は配偶者控除が取れなくなるので大ダメージとなります。

ただし、増税となるのは給料が年間1000万円以上あるような高所得者世帯に限られ、年収500万円で奥様も共働きしているような一般世帯の方はうまく活用することで、これまでよりも税金を少なくすることも可能です。

この改正は昔から103万円の壁と呼ばれている、奥様の心理的な年収上限を増やそうという試みです。

これで単純に年間150万円まで働いてよいかというとそうとも言い切れません。そもそもこれは、ご主人の税金計算の際に奥様が扶養になれるかという話であって、奥様自身の税金はこれまで通り年間103万円を超えると発生します。

また健康保険や社会保険についてもこれまでご主人の扶養となっていたものが、年間130万円以上の給与を稼ぐようになると、自分で払わなくてはいけないので世帯手取りは減額するはずです。

この辺も考えなくてはいけなくなったため、考えるほど結局どうすればよいかわからないという問題が出てきそうです。

つまり、選択肢が増えたことでますます制度がわかりにくくなっているので、しっかりと理解してトクをする行動をとれる方と、よくわからないのであきらめる方に分かれてしまうのかなと思っています。

皆様に制度を理解していただけるように丁寧に解説していきたいと思います。

配偶者控除についてよりしっかり学習されたい方はコチラ↓↓↓

配偶者控除を受けることができるのは、納税者に所得税法上の控除対象配偶者がいる場合です。

〈控除対象配偶者とは〉

1.民法の規定による配偶者であること(内縁関係の人は該当しません)

2.納税者と生計を一にしていること

3.年間の合計所得金額が38万円以下であること(給与のみの場合は給与収入が103万円以下)

4.青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていないことまたは白色申告者の事業専従者でないこと

〈配偶者特別控除を受けることができる条件〉

1.控除を受ける人のその年における合計所得金額が1,000万円以下であること

2.配偶者が、つぎの5つの要件すべてに当てはまること

-民法の規定による配偶者であること(内縁関係の人は該当しません)

-控除を受ける人と生計を一にしていること

-その年に青色申告者の事業専従者としての給与の支払いを受けていないことまたは白色申告者の事業専従者でないこと

-ほかの人の扶養親族となっていないこと

-配偶者の年間の合計所得金額が38万円超123万円以下であること

2018年の『配偶者控除』の改正で大きく変わったのは、次の2点です。

①納税者の給与収入が1120万円を超えると年収額に応じて段階的に控除額が減るという点。1220万円を超えると完全に配偶者控除・配偶者特別控除が取れなくなる。

②配偶者控除・配偶者特別控除を受ける事の出来るの配偶者の給与収入の上限が103万円から150万円へ変更

2018年1月:つみたてNISA開始、NISAのロールオーバー上限撤廃

<ポイント>

将来の年金は自分で確保する時代へ!これからの30代~40代世帯の資産形成術

今回の改正では、若者世代に老後の資産設計を積極的に行なわせようという意図が垣間見えます。

どういうことかというと、「年金というのは将来の老後のために今から貯金をしていく」という事が本来的なあり方です。しかし、現制度上は現役世代が支払った保険料を貯金ではなく、現高齢者世代が使用する自転車操業状態になっています。そのため、我々のような若い世代が高齢になった時に誰がその年金や保険を支えてくれるのかといえば、その時の若者です。少子高齢化が進む中、今後もこの制度が成り立ちそうもない事は明らかです。

という事で、将来の資産設計はこれからは自分で行っていく時代になりました。

自分の将来の老後資金は、自分で貯蓄していきましょう(国の年金制度とは別に貯蓄してください)。貯蓄した人は将来ゆとりのある生活ができるし、若い時に散在して資金を貯蓄しなかった人は、それだけ老後資金が枯渇します。

国としては、貯蓄している人は優遇をします。どういった優遇化といえば年間のつみたて額を確定申告の計算上、経費として収入から控除し、税金を軽減します。という制度改正です。

それでは、そのような考え方のもと改正された二つの制度を解説していきたいと思います。

制度①:つみたてNISA

NISA(少額投資非課税制度)の年金バージョンとも呼べる制度です。

我々勤労世代が、投資というよりも将来の老後資産目的として今から少しづつ金融資産を購入していったときに配当だったり投資利益を非課税にします、という制度です。

『つみたてNISA』の主なメリットはつぎの3点です。

①非課税期間は最長20年

②非課税投資枠は年間40万円まで

③一定条件を満たす投資信託の購入が対象となる

対象となる投資信託は、手数料が低水準(購入時手数料は無料)、信託報酬が所定の水準以下等の要件が満たされた商品なので、投資初心者でも購入できる商品です。

制度②:個人型確定拠出年金(iDeCo)

もう一つ、今じわじわと注目を集めてきているのがiDeCo(イデコ)と呼ばれる制度です。簡単に言うと所定の金融商品を自ら購入しながら運用していきましょう。そこで形成した資産は60歳以降に一括だったり年金形式で受け取ることができますよという制度です。

2017年からこの制度が始まりましたが、2018年はよりつかいやすく制度が改正されました。

<iDeCoの3つのメリット>

①毎年の掛金は、経費になる。

毎年の所得税・住民税は減額できます。

②運用時に税制優遇

iDeCo口座内で購入した金融資産の運用利益(分配金・譲渡益)は、全額非課税

③将来の年金受取時の税金も優遇

iDeCoをよりしっかり学習されたい方はコチラ↓↓↓

1.掛金拠出時に税制優遇

掛金は所得税・住民税の計算上、小規模企業共済等掛金に該当し、その年の拠出額の全額が所得控除に加算されて所得税・住民税の負担が軽減されます。

◯給与収入別の税負担軽減額 【掛金が月23,000円の場合】

| 給与収入 | 税負担軽減額 |

|---|---|

| 400万円 | 41,400円/年間 |

| 600万円 | 55,200円/年間 |

| 900万円 | 82,800円/年間 |

2.運用時に税制優遇

iDeCo口座内で購入した投資信託等の運用に係る利益(分配金・譲渡益)は、全額非課税となります。

3.受け取り時に税制優遇

iDeCoで積み立てた資産は、60歳から70歳までの間に給付請求を行うことで、ご自身で選択した時期・方法で受け取ることができます。一時金・年金のいずれの方法で受け取った場合でも、税制優遇制度の適用を受けることが可能です。

■一時金として受け取り

→退職所得として課税(掛金拠出期間に応じた退職所得控除額は課税対象外)

■年金形式で受け取り

→公的年金等に係る雑所得として課税(公的年金等控除額以下の部分については課税対象外)

4.掛金の上限があります。サラリーマンは月額2.3万円まで!!

iDeCo加入時に拠出することができる掛金の上限はその人の状況により異なります。

| 対象者 | 年間掛金上限 |

|---|---|

| 自営業者(第1号被保険者) | 816,000円(月額6.8万) |

| 会社に企業年金のない会社員(第2号被保険者) | 276,000円(月額2.3万) |

| 企業型(確定拠出年金)に加入している会社員(第2号被保険者) | 240,000円(月額2.0万) |

| (確定給付企業年金)に加入している会社員(第2号被保険者) | 144,000円(月額1.2万) |

| 公務員(第2号被保険者) | 144,000円(月額1.2万) |

| 専業主婦等(第3号被保険者) | 276,000円(月額2.3万) |

iDeCoは老後の資産形成に非常に有効ですが、金融商品ですので資産が毀損するリスクもありますし、60歳になるまで受け取ることができないなど注意すべきポイントもあります。

社会保険の国民負担率は6割へ!?

消費税の税率が2019年10月から10%に改正される事が予定されているなど、消費税の増税の議論ばかりが先行していますが、「社会保険の制度を効率的にするにはどうすればよいか」「年金や介護、医療などの制度に欠陥はないか?」といった事はあまり議論されていない印象があります。

高齢化社会を迎えているなかで、選挙権を持っている高齢者いじめをすると政治家生命が脅かされるからなのか、本質的な議論はいつも先送りです。

日経新聞の調査によれば、30年後には、給料から天引きされる税金と社会保険の負担率は6割くらいにしないとシステムを維持できないとの予想もあるそうです。

若者が今後どんどん少なくなっていく一方、高齢者がどんどん増え続けてさらに医療技術の発達によって平均寿命も延びていくとすれば、その分若者1人からたくさんお金をとらないと年金を支給することができなくなります。

払った年金より、もらう年金の方が3000万円も少ない!?

サラリーマンが加入している厚生年金で考えると、1940年代生まれの人(現在75-80歳)は、払った保険料よりも生涯で受け取る年金額の方が3000万円くらい多くなるという試算があるそうです。

これに対して、2010年代生まれの人(現在小学生)は、払う保険料の方がもらう年金よりも3000万円多くなるそうです。

少子高齢化が続いていく中で、どこかで自分で将来の老後資金を積み立てていく制度に変えなくてはいけません。それでも現制度のように、長生きした高齢者は死ぬまで年金をもらい続けてよいのでしょうか?

相続税の増税という議論は、高齢者からお金を回収する苦肉の策なのかもしれません。

最新記事 by 片山武蔵【やまと総合会計事務所 クラウド公認会計士・税理士】 (全て見る)

- マネーフォワード給与(MFクラウド給与)で新しく採用した従業員を追加する方法 - 2019年11月2日

- 売上高1000万円以下の個人事業主は消費税が免税ですが、クライアントに消費税は請求しないという事でしょうか? - 2019年10月22日

- 2018年税制改正!配偶者が扶養から外れる上限をわかりやすく解説!! - 2018年5月5日